Tase vastaava – mitä sinun tulisi tietää!

Tase vastaava on yksi taloushallinnon keskeisimpiä elementtejä. Tervetuloa ymmärtämään syvemmin taseen vastaavaa.

Julius Seligson

Tämä artikkeli on kirjoitettu erityisesti yrittäjille, taloushallinnon asiantuntijoille ja kaikille, jotka haluavat syventää ymmärrystään siitä, miten taseen vastaava eli yrityksen varat kertovat yrityksen taloudellisesta tilanteesta. Taseen vastaava ei ole vain lukujen ja termien summa; se on keskeinen väline yrityksen taloudellisen terveyden arvioinnissa ja tulevaisuuden suunnitelmien rakentamisessa.

Tässä artikkelissa pureudumme siihen, mitä taseen vastaava puoli sisältää, miten se jakautuu pysyviin ja vaihtuviin vastaaviin, ja miksi näiden erien ymmärtäminen on olennaista liiketoiminnan päätöksenteossa. Käsittelemme myös, kuinka erilaiset tase-erät, kuten aineettomat ja aineelliset hyödykkeet, vaikuttavat yrityksen arvoon ja miten ne näkyvät yrityksen pitkän tähtäimen suunnitelmissa. Olitpa sitten pienyrittäjä tai suuren konsernin johtaja, taseen vastaavan ymmärtäminen auttaa sinua tekemään perusteltuja päätöksiä ja ohjaa yritystäsi kohti kestävää menestystä.

Sisällys

Mitä tarkoittaa taseen vastaavat – ja miksi se on tärkeä ymmärtää?

Taseen vastaava, eli yrityksen varat, on tilinpäätöksen osa, joka kuvaa yrityksen hallussa olevien resurssien arvoa tiettynä ajankohtana. Se sisältää kaiken, mitä yritys omistaa: aineelliset hyödykkeet kuten kiinteistöt ja koneet, aineettomat hyödykkeet kuten patentit ja liikearvo, sekä vaihtuvat varat kuten varaston ja saatavat. Taseen vastaava on olennainen, sillä se antaa kattavan kuvan yrityksen taloudellisesta tilasta, auttaen ymmärtämään, kuinka hyvin yritys on kyennyt hyödyntämään resurssejaan ja miten se on rahoitettu. Tämän osan ymmärtäminen on välttämätöntä yrityksen taloudellisen terveyden arvioimiseksi, riskien hallitsemiseksi ja strategisten päätösten tekemiseksi.

Mikä menee taseeseen, ja mikä menee tuloslaskelmaan?

Jokainen liiketapahtuma merkitään kirjanpitoon, yhtä suuret summat debet- ja kreditpuolille. Kirjauksen molemmat puolet voivat mennä tasetileille, toinen tasetileille ja toinen tuloslaskelmaan, tai harvemmin molemmat tuloslaskelmaan. Miten sitten tietää, kirjataanko jotain taseen puolelle vai tuloslaskelmalle?

Ajatellaan asiaa näin: onko kyseinen liiketapahtuma sellainen, että se vaikuttaa tilikauden tulokseen? Onko yritykselle kertynyt tuloa, joka kuuluu kyseisen tilikauden tuotoksi, tai onko yritys hankkinut tuotannontekijän joka kuuluu tilikaudelle kuluksi? Jos ei, tase astuu peliin.

Esimerkkejä taseeseen tulevista kirjauksista:

- Suoriteperusteisessa kirjanpidossa myynti kirjataan tulolaskelmaan liikevaihdoksi syntypäivälle, ja taseeseen myyntisaamiseksi eli varallisuudeksi.

- Kun tiliotteelle tulee asiakkaalta maksusuoritus, tämä kirjataan pois myyntisaamisista ja taseen varallisuuden pankkitilin lisäykseksi.

- Kun asiakas maksaa ennakkomaksun, yritys ei vielä ole saanut liikevaihtoa. Ennakkomaksu merkitään taseen varallisuuteen pankkitilin lisäykseksi, ja taseen velkoihin saaduiksi ennakkomaksuiksi.

- Kun suorite luovutetaan asiakkaalle, merkitään myynti tulolaskelmaan liikevaihdoksi syntypäivälle, ja taseeseen saatujen ennakkomaksun vähennykseksi eli velan vähentymiseksi.

- Jos varaston arvo oli 0€ tilikauden alussa, ja 20 000€ tilikauden päätöspäivänä, tilikauden ostomenoja oikaistaan 20 000€:lla, vähentäen tilikauden kuluja ja lisäten taseen varallisuutta.

- Jos yritys ostaa rakennuksen tai pitkäaikaisia sijoitusosakkeita, kyseessä ei ole tilikauden kulu. Taseen vastaavien pankin saldo vähenee, ja taseen vastaavien aineelliset hyödykkeet / sijoitukset kasvavat. Kun rakennuksesta tehdään poistoja, taseen varallisuus vähenee, ja tuloslaskelmalle kirjataan vastaava kulu.

Miten erilaiset tapahtumat sitten vaikuttavat taseeseen? Otetaan pari esimerkkiä:

- Yritykselle syntyy kuluja. Yhtiön oma pääoma taseen vastattavissa pienenee (ja voi mennä negatiiviseksi). Jos kulu on rahoitettu velalla, vastattavien vieras pääoma kasvaa. Taseen suuruus ei muutu. Jos kulu on rahoitettu maksamalla rahalla, vastaavat pienenevät, ja tase vähenee kulun verran.

- Yhtiö ottaa pankkilainan. Vastaavat kasvavat lainat verran, samoin vastattavien vieras pääoma. Tase kasvaa lainan verran.

- Osakeyhtiö on velkaa yrittäjälle, ja yrittäjä päättää muuntaa lainansa SVOP-sijoitukseksi. Vieras pääoma vähenee sijoituksen verran, ja oma pääoma kasvaa. Taseen summa ei muutu.

- Yhtiöllä on ollut käynnissä kehittämisprojekti tilikaudella 2023. Tästä kehittämisprojektista on syntynyt 21 000€ palkkamenoja, 12 000€ ostopalvelumenoja ja 2 600€ materiaalimenoja tilikaudelle. Nämä on kirjattu juoksevasti tuloslaskelmaan. Tämä on pienentänyt omaa pääomaa, ja joko pienentänyt varallisuutta (maksettu kassasta) tai nostanut vieraan pääoman määrää (maksettu velalla).

Yhtiö päättää kuitenkin aktivoida kehittämisprojektin kehittämismenoina. Yhtiö kirjaa tuloslaskelmaan 35 600€ valmistuksen omaan käyttöön (tulo), ja 35 600€ taseen vastaaviin. Taseen vastattavat ja vastattavien oma pääoma kasvavat.

Tiivistäen, tasetta kasvattaa varallisuuden tuleminen yritykseen, oli tämä sitten otettuna lainana, tehtynä sijoituksena tai saatuina tuottoina, ja tasetta vähentää varallisuuden poistuminen yrityksestä, oli tämä sitten lainan poismaksu, osingonjako tai yrityksen kulu.

Taseen erien merkitys

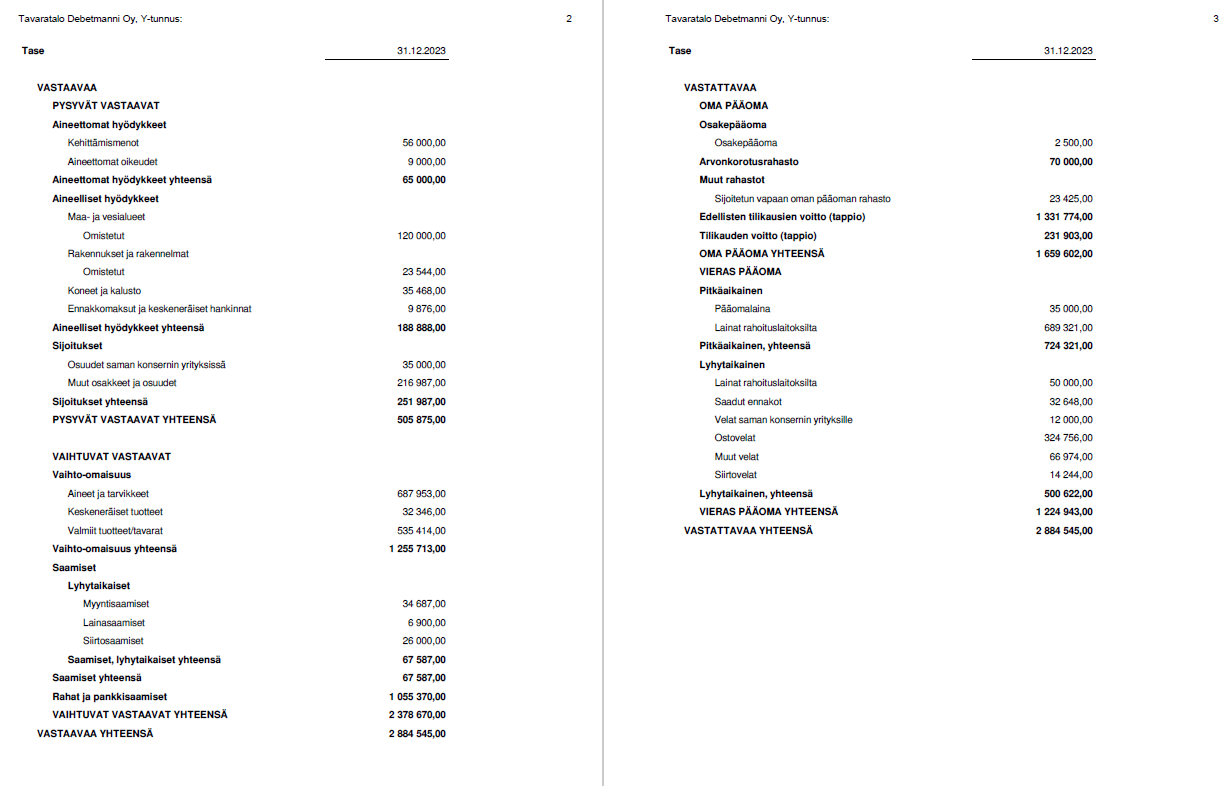

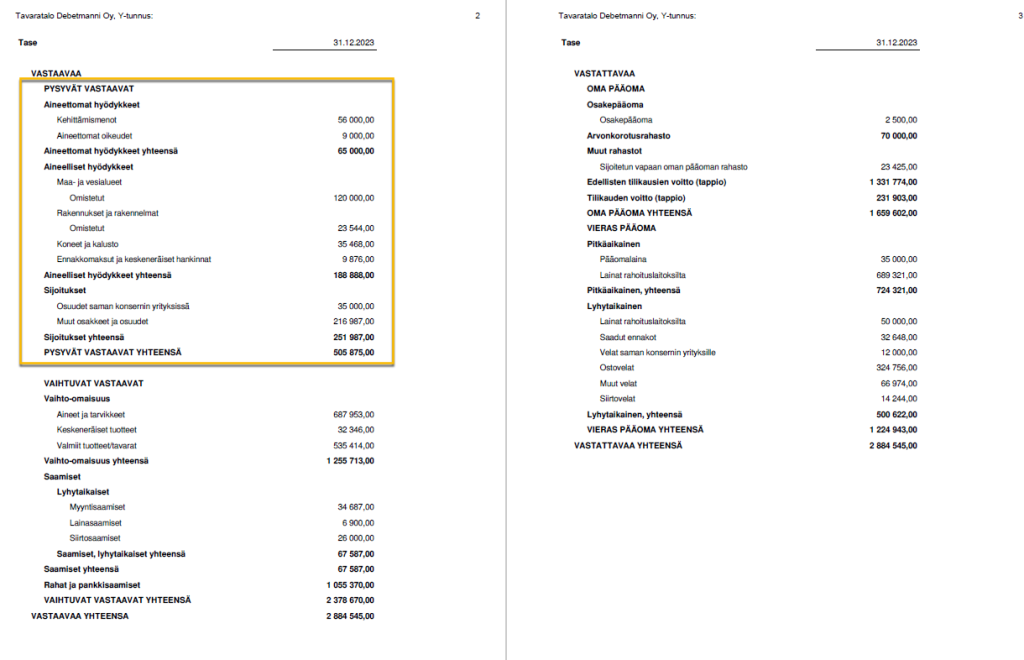

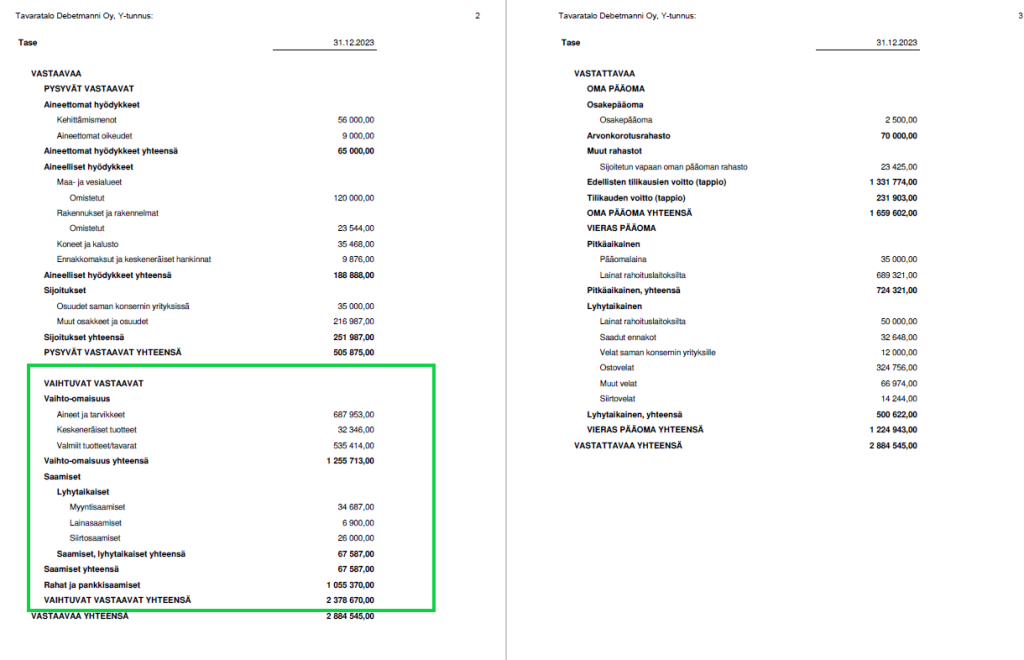

Otetaan tuttu Tavaratalo Debetmanni Oy:n tilinpäätös 31.12.2023 taas tarkasteluun. Yhtiö harjoittaa monipuolista tavarataloliiketoimintaa pienine rönsyineen, lisäksi sillä on tytäryrityksenä kahvila. Sen tase 31.12.2023 näyttää seuraavalta:

Vastaavat ryhmitellään likviditeettijärjestyksessä epälikvidistä likvidiin. Ylhäällä on kaikkein vaikeimmin rahaksi muutettavat varat, kuten pitkävaikutteiset aineettomat menot (jolla voi olla arvoa vain yrityksen omassa toiminnassa), keskellä esimerkiksi ostetut, myyntiin tarkoitetut tavarat, ja lopuksi sitten varsinaiset rahavarat.

Pysyvät vastaavat

Pysyvä vastaava on tärkeä erä ymmärtää. Nämä ovat hyödykkeitä, jotka on tarkoitettu tuottamaan tuloa yritykselle pidempään kuin yhden tilikauden (12 kuukauden) ajan, ja vaihtuvat vastaavat hyödykkeitä, jotka on tarkoitettu tuottamaan tuloa yritykselle vain yhden tilikauden sisällä. Muinoin (ja samanhenkisesti edelleen verotuksessa) puhuttiin pysyvien vastaavien kohdalla käyttöomaisuudesta.

Aineettomat hyödykkeet

Aineettomat hyödykkeet ovat nimensä mukaisesti ei-aineellista omaisuutta, mitä yritys on hankkinut tai valmistanut.

Aineettomat oikeudet ovat vastikkeellisesti hankittuja oikeuksia, kuten lisenssejä, tavaramerkkejä tai tekijänoikeuksia. Näistä tehdään tyypillisesti tasapoistoja vaikutusajan mukaan.

Tavaratalo Debetmanni on rekisteröinyt tilikaudella 2023 tavaramerkin hulvattomille kestokasseilleen ”An ostos, per kassi”. Tavaramerkki on voimassa kymmenen vuotta, ja siitä on tilikaudella tehty 1000€ suuruinen poisto, jolloin taseessa on 9000€ vielä jäljellä.

Aineettomat oikeudet merkitään taseeseen vastikkeellisesta hankintamenosta, ja tästä vähennetään poistot ja mahdolliset arvonalentumiset.

Kehittämismenot ovat yksi arvionvaraisimpia taseen eriä, mitä yrityksellä esiintyy. Niiden on tarkoitus kuvastaa tilannetta, jossa yhtiö tekee yhdellä tai useammalla tilikaudella pitkäjänteisen kehittämisprojektin oman liiketoimintansa kehittämiseksi. Tämä voi olla esimerkiksi startupin sovelluskehitystyö, tai prototyyppimoottorin suunnittelu. Tällaisia menoja koskee aktivointimahdollisuus, ei koskaan aktivointipakko.

Jotta asia ei olisi liian yksinkertainen, tutkimusmenoja koskee ehdoton aktivointikielto. Kehittämisen ja tutkimisen ero tulee parhaiten esiin sillä, että tutkimus on yleisluontoisempaa ja epävarmempaa, kehittäminen käytännöllisempää ja sen yhteys tulevaan myyntiin on selkeämmin johdettavissa.

Tavaratalo Debetmanni on tilikaudella käyttänyt työvoimaansa ja alihankkijoita 70 000€ edestä kehittääkseen mullistavan dynaamisen hinnoittelujärjestelmän, ja aktivoinut sen kehittämismenoiksi. Tälle on määritelty 5 vuoden tasapoisto, joten tilikaudella on tehty 14 000€ poisto, jolloin taseeseen on jäänyt 56 000€.

Kehittämismenojen sääntely on löyhää. Lähtökohtaisesti niiden aktivoinnin ja poistosuunnitelman perusteeksi yrityksen pitäisi määrittää mm. mitkä menot kohdistuvat kehitysprojektiin esimerkiksi työajanseurannalla, mikä on kehittämisen luonne ja kohde, ja mikä on kehittämisprojektin taloudellinen vaikutusaika poistotahdin määrittelemiseksi.

Kehittämismenot merkitään taseeseen hankintamenosta, ja tästä vähennetään poistot ja mahdolliset arvonalentumiset. Hankintamenoon voidaan lukea vain todelliset, toteutuneet menot – esimerkiksi, jos yrittäjä ei ole nostanut palkkaa, yrittäjän työaikaa ei voida millään laskennallisella menetelmällä aktivoida. Samaten, ei voida aktivoida tulevia kateodotuksia tai mitään muuta, mikä ei ole todellinen toteutunut meno.

Aineelliset hyödykkeet

Aineelliset hyödykkeet ovat sitten nimensä mukaisesti helpommin ymmärrettäviä, fyysisiä hyödykkeitä, mitä yrityksellä on omistuksessaan.

Tavaratalo omistaa sekä tontin (120 000€) että rakennukset (23 544€), millä se harjoittaa toimintaansa. Lisäksi sillä on pitkäaikaista kalustoa 35 468€ edestä.

Maa- ja vesialueet kirjanpidossa ovat ns. kulumatonta käyttöomaisuutta, eli niistä ei tehdä poistoja. Ne merkitään taseeseen hankintamenoonsa, eli mitä niiden hankinta alun perin maksoi. Tämä voi olla esimerkiksi kauppahinta + varainsiirtovero + välityspalkkio.

Rakennukset ovat sitten taas kuluvaa omaisuutta. Riippuen rakennuksen laadusta, näiden poistoajat voivat vaihdella huomattavasti, ollen kuitenkin monesti melko pitkiä. Tavanomaisia korjauksia ei lisätä taseen arvoon, vaan kirjataan normaalisti vuosikuluina. Perusparannusmenot, tai harvoin isot korjausmenot aktivoidaan taseeseen.

Rakennuksiin kuuluvat vain varsinaiset omistetut rakennukset – kiinteistöosakkeet ovat taseessa tuonnempana.

Koneet ja kalusto tarkoittaa kaikkea sitä kestävämpää laite-, kone- ja kalustokantaa, mikä yrityksellä on käytössään. Tähän merkitään yleensä vain yli kolme vuotta käyttöä kestävät hankinnat. Lisäksi yritykset voivat kirjata 3600€ edestä pidempiaikaisiakin hankinta kertakuluksi verotuksessa, ja täten yleensä myös kirjanpidossa.

Käytännössä esimerkiksi normaalit atk-välineet, matkapuhelimet ynnä muu kulutuselektroniikka kirjataan aina vuosikuluna pois. Taseeseen kirjataan sitten esimerkiksi ajoneuvot, huonekalut, tuotannon koneet ja laitteet, kestävät työkalut ynnä muu sellainen.

Pienet kirjanpitovelvolliset hyvin usein käyttävät heille suotua helpotusta jättää hyödykekohtainen poistosuunnitelma tekemättä, jolloin tehdään verotuksessa ja kirjanpidossa samat 25% menojäännöspoistot.

Tavaratalolla on lisäksi 9876€ suuruinen ennakkomaksu taseessaan – yritys on tilannut ja maksanut joulukuun lopulla uusista trukeista, jotka tulevat varastoon käyttöön. Nämä toimitetaan tammikuussa yritykselle.

Ennakkomaksut ja keskeneräiset hankinnat kuvaa yrityksen maksamia ennakkomaksuja asioista, jotka saavuttuaan päätyvät aineellisiin hyödykkeisiin, tai syystä tai toisesta käyttöönottamattomia hyödykkeitä. Esimerkiksi keskeneräinen rakennus, tai ensi talvea odottava aurauskone kuuluvat tähän erään.

Sijoitukset

Sijoitukset kuvastaa yrityksen omistamia arvopapereita, osuuksia tai muita tehtyjä tai hankittuja sijoituksia, joita on tarkoitus pitää yrityksen hallussa pidemmän aikaa. Nämä ovat kulumatonta omaisuutta, eli näistä ei tehdä poistoja. Tässä ryhmässä on paljon nimikkeitä riippuen siitä, mikä on yrityksen ja sijoituksen kohteen välinen suhde.

Tavaratalo Debetmanni omistaa tytäryrityksen osakekannan, jonka arvo taseessa on 35 000€. Hankintameno koostuu tytäryhtiön osakkeiden merkintähinnasta.

Lisäksi yhtiöllä on muita osakkeita ja osuuksia 216 987€ edestä. Nämä ovat yhtiön hankkimia pörssiarvopapereita, joihin yhtiö on sijoittanut ylimääräisiä varoja, ja joista yhtiö kerää passiivisesti osinkoja.

Huomiot pysyvistä vastaavista

Pysyviä vastaavia ei lähtökohtaisesti merkitä taseeseen käyvästä markkina-arvostaan. Tästä on muutama poikkeus koskien maa-alueita, sijoituskiinteistöjä ja arvopapereita, mutta näistä tulee aina antaa selitys tilinpäätöksen liitetiedoissa.

Taseen pysyvät vastaavat ei siis kerro, mikä on yhtiön omaisuuden arvo. Jos yritys on vaikka hankkinut aikoinaan tontin 12 000€ arvosta, niin se merkitään taseeseen edelleen 12 000€ arvoon, vaikka tontista saisi myytäessä 230 000€.

Jos taseessa olevaa omaisuutta sitten joskus myydään, taseesta vähennetään erää kauppahinnan verran, ylimenevän osuuden ollessa sitten luovutusvoittoa (tai mikäli kauppahinta on alle tasearvon, luovutustappio).

Taseeseen merkattava hankintameno koostuu kaikista niistä välittömistä menoista, mitä omaisuuden hankinta on aiheuttanut – rahti, varainsiirtovero, ostoprovisio ja niin edelleen. Hankintamenoon ei koskaan lueta mitään laskennallisia eriä. Hankintamenon laskeminen on itse valmistettavien hyödykkeiden osalta aina hankalampaa, ja tällöin tulee käyttää kustannuslaskentaa.

Taseen arvon tulee kuitenkin aina vähintään vastata hyödykkeen arvoa yritykselle. Jos hyödykkeen markkinahinta on korkeampi kuin tasearvo, se itsessään täyttää jo ehdon. Eli jos yrityksellä on vaikkapa tilinpäätöshetkellä urheiluauto 32 000€ arvosta taseessa, josta saisi myytynä 49 000€, tasearvo on ok, vaikka autolla ei enää olisikaan käyttöä esimerkiksi luontoisetuautona.

Jos markkina-arvoa taseen hyödykkeelle ei ole, tai se on alhaisempi kuin tasearvo, joudutaan käyttämään vähän enemmän vaivaa ja selvittämään, tuottaako hyödyke yritykselle tulevaisuudessa tuloa vähintään tasearvonsa verran. Jos ei, hyödykkeestä täytyy tehdä arvonalennus, jolloin tasearvo pienenee kuluna arvonalennuksen verran. Jos olosuhteet tulevaisuudessa muuttuvat, arvonalennus voidaan oikaista ja hyödyke kirjata takaisin hankintamenoonsa.

Mihin voi kiinnittää huomiota pysyvien vastaavien kohdalla:

- Kehittämismenot ovat hyvin arvionvarainen erä, ja näiden luonteesta tulisi olla liitetiedoissa maininnat. Ole varovainen, jos kehittämismenoja on paljon suhteessa yrityksen kokoon, poistot on mitoitettu pitkiksi eikä menojen luonnetta avata kuin hyvin yleisellä tasolla.

- Varmista, että kuluvista hyödykkeistä on tehty poistoja. Poistojen tekeminen ei useimmilla yrityksillä ole vapaaehtoinen toimenpide, jonka voi jättää tekemättä tuloksenkaunistelusyistä.

- Onko taseessa eriä, joiden arvo ei ole muuttunut edelliseen tilikauteen verrattuna, vaikka syytä olisi? Jos esimerkiksi keskeneräiset hankinnat ovat tilikaudesta toiseen samassa arvossa, tähän kannattaa kiinnittää huomiota.

- Koostuuko yrityksen taseen varallisuus pitkälti pysyvistä vastaavista? Ostovelkoja, lainoja ja veroja ei voi maksaa tavaramerkein ja tontein. Jos vaihtuvat vastaavat ja pankkivarat ovat pienet suhteessa velkoihin, pelkkä taseen koon tuijottaminen voi antaa väärän kuvan yrityksen maksuvalmiudesta.

Vaihtuvat vastaavat

Vaihtuvat vastaavat kuvaa niitä hyödykkeitä tai omaisuuseriä, joiden ei suunnitella tuottavan yritykselle tuloa useamman tilikauden ajan.

Vaihto-omaisuus

Vaihto-omaisuus kuvastaa yrityksen hankkimia ja valmistamia hyödykkeitä, jotka olivat jäljellä tilinpäätöspäivänä. Tähän kuuluvat esimerkiksi raaka-aineiden ja tarvikkeiden varasto, myytäviksi ostetut tuotteet, tai keskeneräiset itse valmistetut, myytäviksi tarkoitetut tuotteet.

Vaihto-omaisuuden arvo tilinpäätöspäivänä selvitetään inventaarilla, ja erotus edelliseen taseeseen kirjataan tuottona tai kuluna varastonmuutoksen kautta.

Inventaarin arvostuksessa pätee ns. alimman arvon periaate, että nimike- ja eräkohtaisesti varasto arvostetaan alimpaan seuraavista:

- Hankintameno, eli mitä nimike-erästä on alun perin maksettu.

- Todennäköinen jälleenhankintameno, eli mitä nimikkeestä pitäisi tällä hetkellä maksaa.

- Todennäköinen luovutushinta, eli mitä siitä voisi myytynä saada.

Tavaratalo Debetmanni valmistaa itse ison osan tuotteistaan, ja sen raaka-ainevaraston arvo tilinpäätöshetkellä oli 687 953€, ja keskeneräisten tuotteiden varaston arvo 32 346€.

Valmiiden, ostettujen kauppatavaroiden arvo ja valmiiden, itse valmistettujen tavaroiden yhteisarvo oli 535 414€.

Saamiset

Saamiset kuvastaa joko ihan rahoja, jotka yritys tulee saamaan itselleen tulevaisuudessa, tai rahanarvoisia suoritteita, jotka yritys tulee saamaan itselleen.

Myyntisaaminen syntyy, kun yritys on myynyt tavaran tai suoritteen. Tavaratalon tapauksessa, myyntisaaminen syntyy kun, asiakas käy kassan kautta ja höylää pankkikorttiaan. Korttiyhtiö sitten tilittää tämän summan yhtiön tilille, mutta tilitykseen saakka summa on yrityksellä myyntisaamisena.

Lainasaaminen tarkoittaa yrityksen lainaamia rahoja, jotka se tulee saamaan takaisin. Tämä voi olla esimerkiksi työntekijälle suoritettu matkaennakko, jonka työntekijä on velvollinen palauttamaan hyväksytyn matkalaskun summan ylittävältä osalta.

Siirtosaamiset kuvastaa joko yritykselle päättyneelle tilikaudelle kuuluvia tuloja joita ei ole vielä saatu, tai tuleville tilikausille kuuluvia kuluja jotka yritys on jo maksanut.

Siirtosaaminen voi olla esimerkiksi etukäteen maksettu 12 kuukauden ohjelmistolisenssi, jossa vaikutusaikaa on jäljellä 5/12 kuukautta. Ainoastaan kulunutta aikaa kuluva osuus hankinnasta on kirjattu kuluksi, loput on jaksotettu tulevalle tilikaudelle.

Saamiset jaotellaan lyhyt- ja pitkäaikaisiin. Jos saaminen arvioidaan saatavan rahaksi tai rahanarvoiseksi etuudeksi seuraavan 12 kuukauden sisällä, saaminen on lyhytaikainen, muulloin pitkäaikainen.

Rahoitusarvopaperit ja rahat

Rahat ja pankkisaamiset ovat nimensä mukaisesti käteisen rahan ja tilillä olevan rahan summan tilinpäätöspäivänä, ja erässä harvoin on tulkinnanvaraa.

- Osuudet saman konsernin yrityksissä

- Muut osakkeet ja osuudet

- Muut arvopaperit

- Rahat ja pankkisaamiset

Huomioita vaihtuvista vastaavista

Vaihto-omaisuuden suuri koko suhteessa liikevaihtoon on poikkeuksellista. Totta kai yritys tarvitsee jonkinlaista myynti- tai valmistusvarastoa, mutta tähän sitoutunut pääoma maksaa rahaa ja vaivaa. Inventaari on monesti puutteellinen osa pienyritysten tilinpäätöstä, ja paisuva varastonarvo voi viitata virheellisen inventaariin.

Saamiset ovat taseessa joko nimellisarvostaan, tai tätä alemmassa todennäköisessä arvossa. Jos on esimerkiksi lainattu 45 000€ yritykselle, ja tämän rahan takaisinsaannista on epävarmuutta, osa summasta tai koko summa tulee kirjata epävarmana alas taseesta. Vastaavasti, jos tilinpäätöspäivänä on avoinna myyntisaamisia, joille ei näytä vielä uuden tilikaudenkaan aikana tulevan suoritusta, voi olla, että erotus tulee kirjata luottotappioksi.

Rahojen ja pankkisaamisten sekä (lyhytaikaisten) myyntisaamisten tulisi olla kohtuulliset verrattuna yrityksen lyhytaikaisiin velkoihin.

Mitä eroa on taseen vastaava ja vastattavaa puolilla?

Taseen vastaava vastattava ovat kuin kaksi puolta samasta kolikosta: vastaava puoli kuvaa yrityksen varoja, kun taas vastattava puoli kertoo, mistä nämä varat ovat peräisin. Vastaava puoli sisältää yrityksen omaisuuden, kuten aineelliset ja aineettomat hyödykkeet sekä vaihtuvat varat. Vastattava puoli puolestaan jakautuu omaan pääomaan ja vieraisiin pääomiin, jotka kuvaavat yrityksen rahoituslähteitä. Tärkeää on huomata, että taseen vastaavan ja vastattavan puolen on oltava aina sentilleen tasan, mikä kuvastaa kirjanpidon perusperiaatetta, että jokaisella varalla on rahoituslähteensä. Ymmärtämällä näiden kahden puolen suhteen ja tasapainon, saadaan kattava kuva yrityksen taloudellisesta tilasta ja sen rahoitusrakenteesta.

Yhteenveto

Taseen vastattavat antaa jonkinlaisen kuvan yrityksen varallisuustilanteesta, erityisesti sen likvideistä omaisuuseristä. Se ei kuitenkaan välttämättä kerro paljoa yrityksen pitkäaikaisen omaisuuden käyvästä markkina-arvosta, ja siihen voi sisältyä useita tulkinnallisia eriä.

Taseen eriä ja niiden arvoa kannattaa aina miettiä suhteessa liiketoimintaan: pari kertaa vuodessa suuryritystä laskuttavalla konsultilla iso määrä myyntisaamisia on normaalia. Kahvilalla isot myyntisaamiset ovat kummallisia.

Vastattavat ovat vain yksi osa tilinpäätöstä, ja tilinpäätös vain yksi osa yrityksen taloustilannetta. Tarkastele asiaa aina kokonaisuutena.