Tilinpäätöksen ymmärtäminen, osa 1: Tilinpäätös & Tuloslaskelma

Uusi artikkelisarja käsittelee yrityksen isointa ja tärkeintä taloudellista dokumenttia, tilinpäätöstä. Tässä ensimmäisessä osassa käydään läpi tuloslaskelma, vaikka se yleensä esitetäänkin tilinpäätöksessä vasta taseen jälkeen. Nimittäin jos tilinpäätös ja kirjanpidon raportit ovat vieraita, tuloslaskelmaa on yleensä helpompi ymmärtää.

Näkökulma on suomalaisen kirjanpitolakien mukaisen PK-yrityksen tuloslaskelma, joka on toteutettu kululajikohtaisella kaavalla. Yhdistykset ja asunto-osakeyhtiöt käyttävät aivan eri kaavoja tuloslaskelmaan.

Luettuasi artikkelin, ymmärrät paremmin oman yrityksesi tilinpäätöstä, ja mitä päätelmiä sen luvuista voi tehdä. Ymmärrät myös muiden yhtiöiden tilinpäätöksiä, mikä on hyödyllistä esimerkiksi alihankkijoita arvioitaessa. Muista kuitenkin, että tilinpäätös on ainoastaan niin todenmukainen, kuin miksi se on tehty. Harkintaa vaativia eriä kuten varastonmuutoksia on helpompi arvioida kriittisesti, mutta täysin väärin tehdyn tilinpäätöksen perusteella ei voi tehdä kuin vääriä päätelmiä.

Jos yritykselläsi ei vielä ole sähköistä taloushallintoa ja kirjanpitoa tai tarvitset apua palkanlaskennassa niin me otamme vastaan uusia asiakkaita. Olemme myös valtuutettu Fennoa tilitoimisto.

Sisällys

Mikä on tilinpäätös?

Tilinpäätös on määrämuotoinen asiakirjakokonaisuus (joskus saattaa vielä törmätä vanhaan termiin tasekirja), jonka lähes kaikki yritykset valmistelevat kerran vuodessa edelliseltä, päättyneeltä tilikaudelta.

Tilinpäätökseen kuuluvat:

- Tase, joka kuvaa tilikauden viimeisen päivän taloudellista tilaa

- Tuloslaskelma, joka kuvaa tuloksen muodostumista tilikaudella

- Liitetiedot, jotka antavaa tarkennuksia tilinpäätökseen

Muilla kuin pienillä yrityksillä (ja rajat eivät oikeastaan ole kovin pienet) tilinpäätökseen kuuluvat lisäksi:

- Rahoituslaskelma, joka kuvaa tilikauden rahavirtoja

- Toimintakertomus, joka on oikeastaan tilinpäätöksen liite eikä osa

Nämä kaksi jälkimmäistä jätetään kokonaan artikkelisarjan tarkastelun ulkopuolelle, mutta seuraavalla huomiolla: jos ne kuitenkin haluaa jostain syystä vapaaehtoisesti tehdä, silloin niiden täytyy olla oikein tehdyt. Vapaaehtoisuus ei laske vaatimuksia!

Tilinpäätöksen lisäksi on laadittava tase-erittelyt. Nämä kuvaavat tilinpäätöksen taseen sisältöä eräkohtaisesti. Erittelyt eivät koskaan ole julkisia, eikä niitä rekisteröidä.

Tilinpäätöksen laatii muodollisesti kirjanpitovelvollinen, tai yhteisön tapauksessa hallitus, toimitusjohtaja tai vastuunalaiset yhtiömiehet. Tilitoimisto yleensä toimeksiannosta hoitaa käytännön työn, ja hallituksen tehtäväksi jää allekirjoittaa tilinpäätös.

Yhteisön tapauksessa, varsinaisen yhtiökokouksen tai vuosikokouksen täytyy kokouksessaan vielä hyväksyä tilinpäätös.

Osuuskunnat ja (liike)osakeyhtiöt rekisteröivät tilinpäätöksensä Patentti- ja rekisterihallitukselle, ja ne ovat julkisia. Yksityiset elinkeinonharjoittajat ja henkilöyhtiöt eivät yleensä rekisteröi tilinpäätöksiään.

Jos yritys on tilintarkastusvelvollinen tai se on muuten vaan valinnut tilintarkastajan, tilinpäätös tulee tilintarkastaa. Tilintarkastaja antaa tästä tilintarkastuskertomuksen, joka rekisteröidään tilinpäätöksen kanssa.

Pienet yksityiset elinkeinonharjoittajat voivat joissain tilanteissa jättää tilinpäätöksen laatimatta. Tämä kuitenkaan ei usein kannata, sillä tilinpäätösten perään kysytään esimerkiksi asuntolainaneuvotteluissa.

Tilinpäätös voidaan toteuttaa kokonaan sähköisesti, ja se onkin hallinnollisesti helpointa.

Tilinpäätöstä säätelee kirjanpitolaki, kirjanpitoasetus (isommat yritykset), PMA eli “Valtioneuvoston asetus pien- ja mikroyrityksen tilinpäätöksessä esitettävistä tiedoista” sekä hyvä kirjanpitotapa, kirjanpitolautakunnan kannanotot, muut soveltuvat lait kuten osuuskunta- tai osakeyhtiölaki, EU-direktiivit sekä jossain määrin IFRS eli kansainvälinen tilinpäätösstandardi.

Miten tilinpäätös liittyy kirjanpitoon?

Angloamerikkalainen maailma tuntee erilliset termit bookkeeper ja accountant, Suomessa vastaavaa jakoa ei ainakaan vakiintuneesti ole. Siellä yksi henkilö tekee juoksevan kirjanpidon vuoden aikana, ja vuoden päätyttyä toinen henkilö ottaa kopin ja laatii tilinpäätöksen ja veroilmoituksen. Järjestelmän toimivuudesta voi olla montaa mieltä, mutta Suomessa vastaavaa jakoa ei ole kuin isommissa yrityksissä.

Suomessa sama taho hoitaa yleensä juoksevan kirjanpidon, tilinpäätöksen ja veroilmoituksen, ja tilinpäätös tehdään suoraan samassa ohjelmassa, kuin missä taloushallinto hoidetaan. Tilinpäätöksen luvut johdetaan sentilleen juoksevasta kirjanpidosta, eikä erillisiä, juoksevan kirjanpidon ulkopuolisia oikaisuja ole.

Kirjanpidon kirjaukset tehdään erilaisille kirjanpidon tileille. Näistä tileistä, joita voi olla tilikartassa satoja, ellei tuhansia, johdetaan tilinpäätökseen kullekin erälle luvut. Näitä tilinpäätöksen eriä on enimmillään muutama kymmen. Erät tulevat suoraan laista ja asetuksista, harvoin poikkeuksin.

Kirjanpitoa voi, ja kannattaakin pitää huomattavasti tarkemmin, kuin mitä tilinpäätös vaatii. Samalla tulee muistaa, että esimerkiksi kaikki poistojen ja arvonalentumisten sekä rahoitustuottojen väliset erät ovat tilinpäätöksen kannalta samoja “Liiketoiminnan muita kuluja”.

Kirjanpidossa voi olla esimerkiksi useita eri liikevaihdon myyntitilejä eri tuoteryhmille, ja omat tilit oikaisuille ja alennuksille, mutta tilinpäätöksen kannalta nämä ovat kaikki erää “Liikevaihto”.

Alla oleva kuva havainnollistaa juoksevan kirjanpidon ja tilinpäätöksen välistä suhdetta.

Taseen saldot alkavat aina sentilleen edeltävän tilikauden tilinpäätöksen taseesta, kun taas tuloslaskelman tilit “nollaantuvat” tilikauden vaihteessa.

Mitä tuloslaskelma kertoo?

Tuloslaskelma kertoo, miten tilikauden tulos on muodostunut. Sitä voi ajatella pitkänä allekkain laskuna, jossa on useita välieriä. Tulos muodostuu tilikauden tuotoista ja kuluista.

Tuotot ja kulut ovat tuloja ja menoja, jotka kuuluvat suoriteperusteella tilikaudelle. Tuloslaskelmasta et siis löydä seuraavia asioita:

- Lainanlyhennys ei ole kulu, vaan taseen vieraan pääoman kuittaantuminen varallisuudella. Korot ovat sen sijaan rahoituskuluja. Vastaavasti saadut lainat eivät ole tuottoja.

- Saadut tai maksetut ennakkomaksut eivät ole kuluja, vaan joko velkaa asiakkaille tai saamisia toimittajilta.

- Osingonjako, yksityisotot tai yksityisnostot eivät ole tuottoja tai kuluja, vaan taseen oman pääoman muutoksia.

- Monet isot hankinnat kuten rakennukset tai koneet kirjataan taseeseen, ja ainoastaan pieni osa kirjataan vuosittain poistona kuluksi tuloslaskelmaan. Joitain kulumattomia hankintoja kuten osakkeita tai maa-alueita ei kirjata lainkaan poistoksi, vaan niistä kirjataan kulua arvonalennuksena vain, jos arvo todella on alentunut.

- Tuloslaskelma ei kerro mitään kovin selvää yrityksen rahaliikenteestä tai pankkitilin saldosta. Yritys voi tehdä hyvää tulosta ja olla pahassa kassakriisissä, tai osakas voi rahoittaa tappiollista yhtiötään harrastusmielessä vuosikausia.

Tuloksen tekeminen on tietenkin yleensä toivottavaa; sitä isompi tulos, sen parempi. Yhden hengen osakeyhtiöllä tulos voi kuitenkin olla lähellä nollaa, koska palkat pienentävät tulosta, tämän ollen silti yrittäjälle toimiva tilanne.

Palkkaa maksamattomalla yksityisliikkeellä tai henkilöyhtiöllä nollatulos taasen on hälyttävämpi merkki, sillä yksityisotot (= raha, minkä yrittäjä ottaa omaan yksityiseen käyttöönsä) eivät pienennä tulosta, ja nollatulos tai tappio viittaa siihen, että liiketoiminta on yrittäjän kannalta kannattamatonta.

Kirjanpidon tulos ei ole sama asia kuin yrityksen verotettava tulos, eikä edes tuloslaskelman erä “VOITTO (TAPPIO) ENNEN TILINPÄÄTÖSSIIRTOJA JA VEROJA” ole vielä sama asia kuin verotettava tulos, mutta pienillä ja yksinkertaisilla yhtiöillä se voi olla melko lähellä sitä. Tuloverotuksesta tarkemmin tässä artikkelissa.

Tuloslaskelman erien merkitys

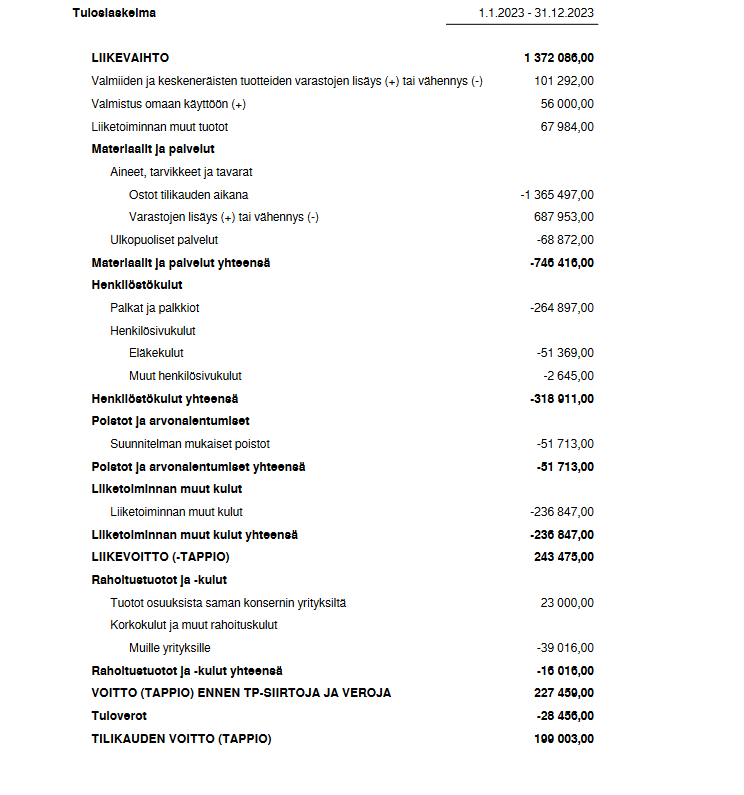

Käydään läpi fiktiivisen Tavaratalo Debetmanni Oy:n tilipäätöstä 31.12.2023 päättyneeltä ensimmäiseltä tilikaudelta. Yhtiö on varsinainen vanhan maailman monitoimija, joka tuottaa itse osan myymistä tuotteistaan. Lisäksi sillä on tytäryhtiönä kahvilayritys. Sen tuloslaskelma näyttää seuraavalta:

Liikevaihto

Ylimpänä rivinä on liikevaihto. Se kuvaa yrityksen ydintoiminnastaan saamia tuottoja tilikaudella, vähennettynä esimerkiksi myönnetyillä alennuksilla. Luvussa ei ole mukana asiakkailta perittävää arvonlisäveroa, koska se on vain läpikulkuerä asiakkaalta verottajalle, ei yrityksen tuotto.

Tavaratalo Debetmannilla tämä tarkoittaa tavaratalon asiakkaille myydyistä tuotteista saatuja tuottoja.

Liikevaihdosta ei koskaan vähennetä mitään kuluja, eikä esimerkiksi luottotappioita. Suoraan myynnin määrään perustuvat valmisteverot voivat olla poikkeus, vaikka nämä yleensä esitetään silloin omana eränään.

Yleensä isompi liikevaihto merkitsee laajempaa toimintaa, mutta liikevaihto kertoo toiminnan laajuudesta lähinnä saman alan toimijoiden kesken. Autoliike 50 000€ liikevaihdolla on harrastustoimintaa, yrittäjän työllistävä hieroja 50 000€ liikevaihdolla menestyvä kokoaikainen toimi.

Liikevaihto kuvaa (osatuloutus rakennus- ja koneenrakennusaloilla poikkeuksina) asiakkaalle sitovasti luovutettuja suoritteita, ei toimijan arviota esimerkiksi valmistamiensa tuotteiden arvosta. Erässä on pienillä toimijoilla hyvin vähän arvionvaraista ulottuvuutta.

Virhe voidaan kuitenkin tehdä, jos saatu ennakkomaksu tuloutetaan liian aikaisin. Ennakkomaksu muuttuu liikevaihdoksi vasta, kun lopputuote on luovutettu asiakkaalle. Jos myydään esimerkiksi ohjelmistolisenssiä vuositilauksena, asiakkaan kauden alussa maksamaa summa ei pidä kirjata maksukuulle liikevaihdoksi, vaan maksu kirjataan liikevaihdoksi tilausajan kulumisen perusteella

Valmiiden ja keskeneräisten tuotteiden varastojen muutos & Valmistus omaan käyttöön

Ensimmäinen erä esiintyy yleensä vain yrityksillä, jotka harjoittavat valmistustoimintaa. Erä voi esiintyä myös palvelualan yrityksillä, kun yrityksellä on pitkäkestoisempia projekteja. Jälkimmäistä tapaa usein esimerkiksi ohjelmistoalalla.

Yrityksellä voi olla taseessa erilajisia varastoja: aineet & tarvikkeet sekä tavarat muodostuvat yrityksen ostamista hyödykkeistä, ja niiden varastonmuutos on siksi alempana ostoissa.

Keskeneräiset tuotteet ja valmiit tuotteet sen sijaan syntyvät yrityksen omasta toiminnasta, ja ne esitetään siksi lähempänä liikevaihtoa. “Valmiiden ja keskeneräisten tuotteiden varastojen muutos” kuvaa sitä eroa, mikä viime tilikauden ja päättyneen tilikauden varastojen arvossa on tapahtunut, ja erä voi siksi olla positiivinen (arvo kasvanut) tai negatiivinen (huvennut).

Koska Tavaratalo Debetmanni valmistaa itse osan myymistään tuotteista, 101 292€ kuvastaa keskeneräisten ja valmiiden tuotteiden varastojen arvon kasvua tilikaudella.

“Valmistus omaan käyttöön” erää käytetään, kun yritys valmistaa itselleen esimerkiksi koneen tai ohjelmiston, ja tämän hankintameno aktivoidaan taseeseen. Jos koneeseen on kohdistunut esimerkiksi 21 000€ palkkamenoja, 12 000€ materiaaleja ja 2 300€ alihankintaa, tämä voidaan aktivoida taseeseen kirjaamalla 35 300€ valmistus omaan käyttöön. Tällöin valmistus ei suoraan vaikuta tilikauden tulokseen (kts. kuitenkin poistot), kun menojen vastapainona on yhtä suuri tuloerä.

Tavaratalo Debetmanni on tilikaudella käyttänyt työvoimaansa ja alihankkijoita 56 000€ edestä kehittääkseen mullistavan dynaamisen hinnoittelujärjestelmän, ja aktivoinut sen kehittämismenoiksi.

Näihin kahteen erään liittyy merkittävää arvionvaraisuutta. Kummankin erän tapauksessa on paitsi kyettävä selvittämään itse tehtyjen hyödykkeiden hankintameno käyttäen kustannuslaskentaa, myös arvioitava, että hyödykkeellä on taseen mukainen tulontuottamisedellytys tulevilla tilikausilla.

Erityisesti kehittämismenojen sääntely on melko löyhää, ja niiden aktivointi perustuu pitkälti yrityksen omaan arvioon niiden tulontuottokyvystä. Erityisesti startup-maailmassa, jossa menot tulevat kauan ennen tuloja, on riski aiheettomiin kehittämismenojen aktivointeihin joskus suuri, ja näitä ratkaisuja käydään sitten oikeudessa lävitse.

Ole varovainen jos:

- Yrityksellä on merkittävästi kehittämismenoja ja niiden aktivointeja suhteessa liikevaihtoon ja menoihin, niiden poistoajat on mitoitettu pitkiksi eikä kehittämismenojen tarkkaa luonnetta avata liitetiedoissa.

- Yrityksellä on kokoonsa ja liikevaihtoon nähden iso varasto. Pienillä yrityksillä kustannuslaskenta ja varastonhallinta on monesti puutteellista. Huonosti myyvä varasto on saatettu esimerkiksi arvostaa alkuperäiseen hankintamenoon huolimatta epäkuranttiudesta, tai vielä pahempaa, varasto on arvostettu katteellisiin (tai jopa alvillisiin!) jälleenmyyntihintoihin. Tällöin tase & tulos perustuu yrityksen haaveisiin, ei todellisuuteen.

Liiketoiminnan muut tuotot

Yrityksen toiminnasta juontuvat tulot, jotka eivät kuitenkaan ole sen ydintoimintaa. Näitä ovat esimerkiksi saadut avustukset, vahingonkorvaukset, käyttöomaisuuden myyntivoitot tai sivutoimiset vuokratuotot.

Tavaratalo Debetmanni on tilikaudella vuokrannut osan omistamastaan liikekiinteistöstä eteenpäin tytäryhtiölleen sekä DaßBurger-ketjulle ja saanut näistä vuokratuottoja 67 984€.

Tämän erän ei yleensä pitäisi olla suurempi kuin liikevaihdon. Rajanveto varsinaisen toiminnan (liikevaihto) ja oheistoiminnan (liiketoiminnan muut tuotot) välillä voi joskus olla häilyvää, erityisesti pienissä yrittäjävetoisissa yrityksissä. Jaottelun tulisi kuitenkin tapahtua yrityksen todellisen toiminnan mukaan, ei yrityksen muodollisen toimialan.

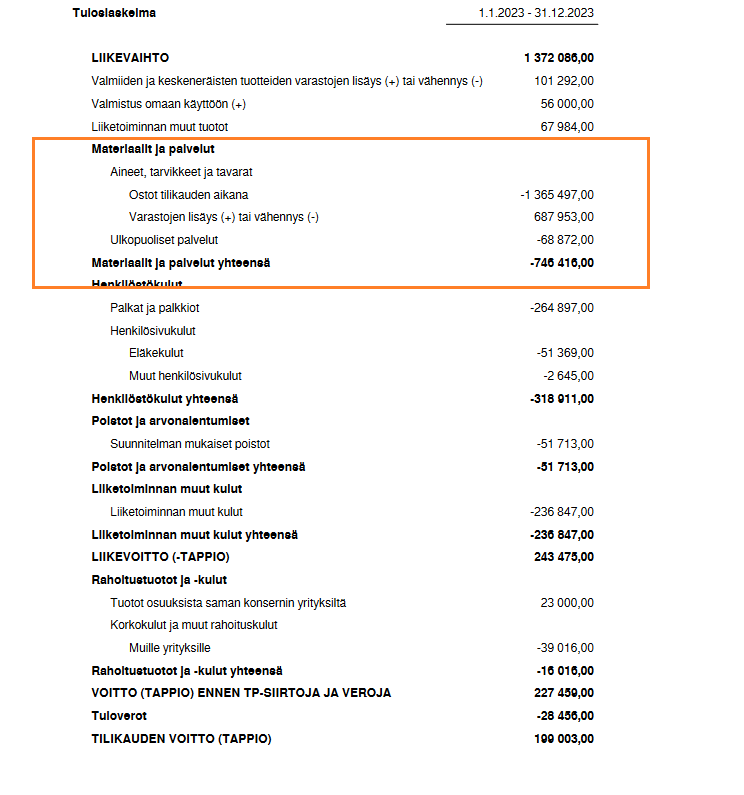

Materiaalit ja palvelut

Materiaalit ja palvelut ja sen alaerät kuvaavat niitä yrityksen tilikauden hankintoja, jotka liittyvät välittömästi sen liikevaihdon hankkimiseen.

Aineet, tarvikkeet ja tavarat koostuu tilikauden aikana tehdyistä ostoista, sekä aine- ja tarvike sekä tavaravarastojen muutoksesta. Näiden summa kertoo, kuinka paljon materiaalipitoisia hankintoja on kohdistunut tilikauden liikevaihdon hankkimiseen.

Ulkopuoliset palvelut ovat vastaavasti suoraan liiketoimintaan liittyvät palveluostot, kuten alihankinta. Ulkopuolisia palveluita eivät ole esimerkiksi kirjanpitopalvelut, vastuuvakuutukset tai siivous.

Se, onko jokin kulu erässä “Materiaalit ja palvelut” vai “Liiketoiminnan muissa kuluissa” riippuu harjoitetun toiminnan luonteesta. Olennaista on suora liittyminen liikevaihtoon ja sen hankkimiseen. Joskus käytetään termejä muuttuvat vs. kiinteät kulut, mikä on yksi katsantotapa asiaan.

Esimerkkejä:

- Kiinteistönvälittäjälle polttoaine on muu kulu. Välityspalkkioiden määrä ja suuruus ei ole mitenkään merkityksellisesti sidoksissa ajettuihin kilometreihin. Sen sijaan taksilla polttoaine kuuluu ostoihin, sillä saadakseen enemmän liikevaihtoa on ajettava enemmän, ja ostettava enemmän polttoainetta.

- Tilitoimistolle postikulut ovat muu kulu, sillä liikevaihto ei mitenkään riipu lähetetyn paperin määrästä. Verkkokauppiaalle postituskulut ovat oleellinen osa toimintaa, ja ne ovat ulkopuolisia palveluita.

- Metalliverstaalla käyvä siivooja on muu kulu. Sen sijaan siivousyrityksen alihankkijana käyttämä toinen siivousfirma on ulkopuolinen palvelu.

Tavaratalo Debetmanni on tilikaudella ostanut myytäviä tuotteita ja raaka-aineita 1 365 497€ edestä. Yhtiön varaston arvo kuitenkin kasvoi 687 953€, jolla oikaistaan ostomenoja tilikaudelle kuuluviksi 677 544€ ostokuluiksi. Lisäksi yhtiö on käyttänyt 68 872€ edestä vuokratyövoimaa.

Jaottelu Materiaalien ja palveluiden sekä Liiketoiminnan muiden kulujen välillä on monesti laiminlyöty osa pienyritysten kirjanpitoa. Valmiit tilikartat ohjaavat kiirehtivää kirjanpitäjää helposti tiliöimään liikaa kuluja muihin kuluihin, koska sieltä löytyy useita nimikkotilejä esimerkiksi polttoaineille ja postikuluille, pohtimatta missä asemassa nämä kulut ovat juuri kyseisessä yrityksessä.

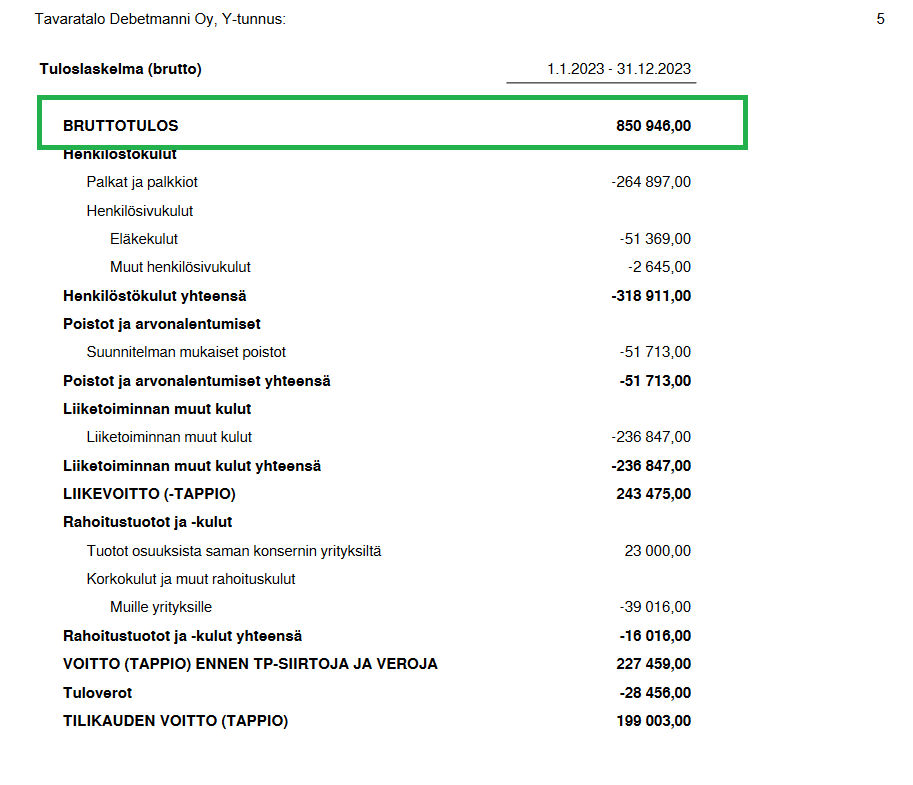

Bruttotulos

Pien- ja mikroyrityksillä on mahdollisuus yhdistää kaikki tähän saakka mainitut erät Bruttotulos-nimiseksi summaksi, jolloin tuloslaskelma näyttäisi seuraavalta:

Liikevaihto jää tällöin näkymättömiin. Tämän vaihtoehdon suhteen kannattaa olla varovainen, sillä liikevaihdon puuttuminen saattaa olla ongelma esimerkiksi luottoneuvotteluissa tai tarjouskilpailuissa.

Henkilöstökulut

Nämä kuvaavat tilikaudelle suoriteperusteella kuuluvia palkkoja tai palkkaan rinnastettavia eriä. Tämä ei ole sama asia kuin tilikauden aikana maksetut palkat, vaan esimerkiksi seuraavana kesänä maksettavista lomapalkoista osa näkyy jo joulukuun tilinpäätöksessä kuluina, samaten jos joulukuun palkat maksetaan tammikuussa.

Tässä ryhmässä ei ole esimerkiksi matkakustannusten korvauksia, työterveyttä, henkilökunnan virkistystä tai muita vastaavia eriä. Yksityisliikkeen tai henkilöyhtiön yksityisnostot eivät ole henkilöstökuluja, eivätkä edes lainkaan tuloslaskelmassa.

Palkat ja palkkiot kuvaa bruttopalkkoja. Eläkekulut yleensä TyEL- tai YEL-vakuutuksia, ja Muut henkilösivukulut esimerkiksi sosiaaliturvamaksuja tai tapaturmavakuutusmaksuja.

Matalat eläkekulut suhteessa palkkoihin viittaa siihen, että yrityksessä työskentelee lähinnä YEL:in alaisia yrittäjiä, ei palkollisia.

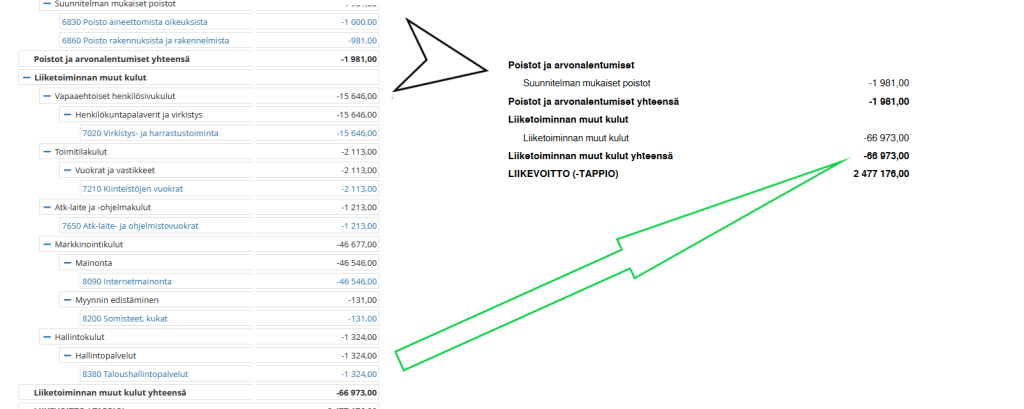

Poistot ja arvonalentumiset

Poistot on yksi väärinymmärretyimpiä käsitteitä taloushallintoon vihkiytymättömille. Kyseessä on erä, joka kuvaa pitkäkestoisten hankintojen kulumista. Englanniksi tälle on kaksi erillistä termiä, depreciation (poistot aineellisista hyödykkeistä) ja amortisation (poistot aineettomista hyödykkeistä).

Pitkäkestoisia hankintoja ovat esimerkiksi rakennukset, isommat koneet ja laitteet, ajoneuvot, lisenssit, useampana tilikautena tuloa tuottavat pitkävaikutteiset menot, maa-alueet tai arvopaperit. Hankintahetkellä näitä ei kirjata kertakuluksi, vaan taseeseen.

Osa näistä hankinnoista on kuluvia: koneet vanhenevat, rakennukset rapistuvat ja lisenssit päättyvät. Tilikausittain, näistä tehdään poistot, eli vähennetään tasearvoa kirjaamalla vähennys kuluksi. Kulumattomista hyödykkeistä, kuten maa-alueista tai sijoituksista ei tehdä poistoja.

Poistot eivät siis ole mitään ylimääräisiä verovähennysporkkanoita, vaan hankinnan kuluksi kirjaamista pidemmällä aikavälillä.

Hahmotetaan:

- Tilikaudella 2023 yhtiö hankkii rakennuksen 236 000€, ajoneuvon 26 000€ ja tavaramerkin (10v) 2 500€, yhteensä 264 500€.

- Samalla tilikaudella yhtiö tekee näistä 9 440€ + 6 500€ + 250€ = 16 190€ poistot. Nämä ovat tilikauden kulua tuloslaskelmassa. Taseessa on jäljellä 226 560€ + 19 500€ + 2 250€ = 248 310€.

- Seuraavalla tilikaudella yhtiö tekee taas poistot, ja sille tilikaudelle tulee kulua ja tasearvot taas vähenevät.

Hyödykkeille tai hyödykeryhmille määritellään poistosuunnitelma, eli menetelmä ja aika tai prosentti. Yleisimmät tavat ovat:

- Menojäännöspoisto, eli esimerkiksi 25% jäljellä olevasta arvosta joka tilikausi. Poistot pienenevät näin ajan myötä.

- Tasapoisto, eli yhtä suuruisina vuotuisina poistoina. Esimerkiksi tasapoistoina 10 vuodessa.

Muitakin tapoja on, esim. substanssipoisto, mutta nämä ovat harvinaisia pienyrityksillä.

Poistosuunnitelman tulee kuvata hyödykkeen taloudellista pitoaikaa, mikä on monesti lyhyempi kuin tekninen käyttöikä.

Verolainsäädäntö asettaa verotuksessa hyväksyttäville poistoilla omat ylärajansa, esimerkiksi koneille ja kalustolle 25% menojäännöksen. Tämän takia pienet kirjanpitovelvolliset hyvin usein käyttävät heille suotua helpotusta jättää hyödykekohtainen poistosuunnitelma tekemättä, ja tekevät verotuksen mukaiset poistot myös kirjanpidossa.

Poistojen puuttuminen tuloslaskelmasta, vaikka taseessa on poistettavia hyödykkeitä, on suuri hälytysmerkki. Vaikka poistoja ei aloiteta vielä hankintatilikaudella, jos konetta ei ole otettu käyttöön, poistojen puuttuminen viittaa usein ns. “vanhan koulukunnan” yritykseen ja kirjanpitäjään, joka jättää poistot tekemättä, ettei tulos huonone. Tämä saattoi olla joskus sallittua – Kekkosen aikana.

Lienee sanomattakin selvää, että tällainen tulos on tietosisällöltään hyödytön.

Liiketoiminnan muut kulut

Täältä löydät matkakulut, ohjelmistovuokrat, lumenluonnin, pankkikulut, kiinteistöverot, luottotappiot ja kaiken muun. Tämä on yleinen kuluryhmä, johon kuuluvat ne kulut, jotka eivät liity suoraan ydinliiketoimintaan ja jotka eivät ole henkilöstökuluja, poistoja tai rahoituskuluja.

Näitä voi yrittää hahmottaa muuttumattomina tai kiinteinä kuluina, vaikka ne eivät tietenkään ole täysin kiinteitä.

LIIKEVOITTO (-TAPPIO)

Summa eristä tähän asti. Tämä kertoo yrityksen tuloksen ennen rahoituskuluja ja -tuottoja ja ennen tuloveroja. Tätä voi ajatella niin, että jos liikevoitto on positiivinen, mutta rahoituskulut saavat tuloksen pakkaselle, yrityksen ydintoiminta on tervettä – se vaan tarvitsee edullisempaa pääomaa.

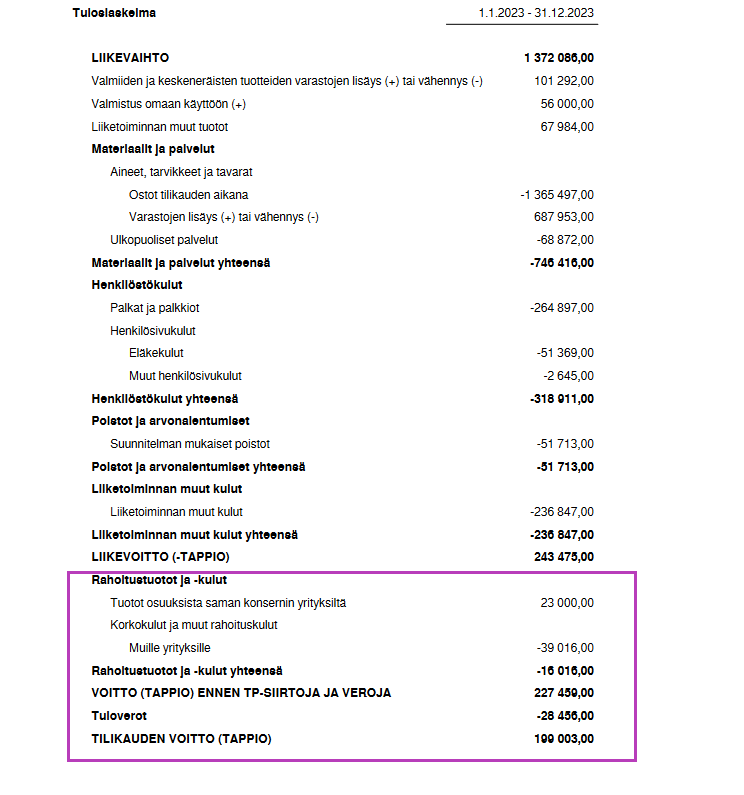

Rahoitustuotot ja -kulut

Tässä ryhmässä on runsaasti alaeriä, riippuen siitä onko liikekumppanina minkälainen konserniyritys vaiko ulkopuolinen taho.

Tuotot tässä ryhmässä voivat olla esimerkiksi saatuja korkotuottoja tai osinkoja, joten ne eivät yleensä ole kovin merkittäviä pienyrityksillä.

Tavaratalo Debetmanni on saanut osinkoa 23 000€ tytäryritykseltään.

Korkokulut ja muut rahoituskulut kuvaavat esimerkiksi lainoista maksettuja korkoja, tililimiitin limiittipalkkiota, takausprovisioita tai lainojen järjestelykuluja.

Vertaamalla näitä kuluja taseessa olevien vieraan pääoman erien kanssa voi saada käsityksen, kuinka kallista rahaa yrityksellä on käytössään.

Tuloverot

Tilikaudelle kuuluvat tuloverot. Jos yrityksellä ei ole runsaasti verovapaita tuottoja (esim. osingot toisesta listaamattomasta yhtiöstä) tai vähennyskelvottomia menoja (sakot, veronkorotukset, osittain edustusmenot), tämä on n. 20% edeltävästä erästä “VOITTO (TAPPIO) ENNEN TP-SIIRTOJA JA VEROJA”.

Jos tilikaudelta aiheutuu veroja, nämä kirjataan kyseisen tilikauden tuloslaskelmaan, vaikka veroilmoitus annetaankin vasta seuraavan tilikauden puolella. Erä ei myöskään ota kantaa siihen, onko verot jo maksettu ennakkoveroina, vai maksetaanko ne myöhemmin jäännösveroina.

Yleensä pienyritykset eivät kirjaa ns. laskennallisia verosaamisia tappiollisista tilikausista. Koska vahvistetut tappiot vähennetään voitoista ennen verojen määräämistä, tämä johtaa usein siihen että ensimmäisen voitollisen tilikauden tuloslaskelmassa ei ole juurikaan tuloveroja. Kyseessä ei tällöin ole veronkierto, eikä asiaa kannata ihmetellä.

Erään liittyy jonkin verran arvionvaraisuutta, jos yrityksellä on esimerkiksi rajatapaus, lasketaanko osakkeiden myynti verottomaksi käyttöomaisuusosakkeiden myynniksi vai ei. Laiskassa kirjanpidossa verojaksotus jätetään kokonaan tekemättä, ja verot kirjataan sitä mukaan kuin Verohallinto niitä määrää.

TILIKAUDEN VOITTO (TAPPIO)

Tämä on se lopullinen, kirjanpidon mukainen tulos. Mitä isompi sen parempi. Tämä sama summa näkyy taseessa omassa pääomassa, ja parantaa näin omaa pääomaa. Tilikausien kumulatiivinen voitto muodostaa yleensä perustan mahdolliselle osingonjaolle.

Yrittäjälle palkkaa maksavat yritykset, eli osakeyhtiöt, osuuskunnat, ja hyvin harvoin henkilöyhtiöt voivat tehdä nollatulosta, niin että yrittäjä saa kuitenkin elantonsa yrityksestä. Tämä johtuu siitä, että yrittäjän palkat ovat tuloslaskelmassa kuluina.

Yksityisliikkeen yrittäjä ja hyvin usein henkilöyhtiöiden (vastuunalaiset) yhtiömiehet sen sijaan tekevät yksityisottoja, eli ottavat yrityksen käytöstä rahaa itselleen kulutukseen. Tämä ei näy tuloslaskelmassa. Samanlaista yritystoimintaa pyörittävän oy:n ja toiminimen tuloslaskelmien välissä on siis yrittäjän elämän kokoinen aukko. Toiminimen tuloslaskelma voi olla esimerkiksi pankin työntekijälle vieras, ja siellä voidaan helposti ihmetellä palkkojen puutetta. Tämä täytyy kyetä selittämään, mikäli haluaa menestyä lainaneuvotteluissa.

Yhteenveto

Tuloslaskelma kertoo, onko yrityksen toiminta tuloksellista vai ei. Siihen, kuten kaikkeenkin kirjanpitoon, liittyy arvionvaraisia eriä, jotka on hyvä ottaa huomioon. Tilikauden sisällä välituloslaskelmat eivät anna niin tarkkaa kuvaa kuin tilinpäätöksen tuloslaskelma, jos esimerkiksi varastonmuutosta tai poistoja ei kirjata kuukausittain. Tuloslaskelma ei myöskään kerro mitään yrityksen kassatilanteesta tai varallisuudesta.

Kirjanpidon tuloslaskelmaa kannattaa tutkia ja pohtia, ja muutoksia aikaisempiin kausiin vertailla. Voitokas liiketoiminta rakentuu loppujen lopuksi yksinkertaisista paloista: paljon liikevaihtoa ja vähän kuluja. Muista kuitenkin tuloslaskelman ulkopuoliset “kulut” kuten oma aikasi ja jaksamisesi, ja muista että raha on vain rahaa.